–ü—Ä–æ–¥—É–∫—Ü—ñ—è TRODAT —ñ —Å–ø—Ä–∞–≤–¥—ñ —É–Ω—ñ–∫–∞–ª—å–Ω–∞: 35 —Ä–æ–∫—ñ–≤ –ø–æ—Å–ø—ñ–ª—å —Å–≤—ñ—Ç —É–ø–µ—Ä—à–µ –ø–æ–±–∞—á–∏–≤ –∞–≤—Ç–æ–º–∞—Ç–∏—á–Ω–µ —à—Ç–µ–º–ø–µ–ª—å–Ω–µ –æ—Å–Ω–∞—â–µ–Ω–Ω—è - —Ü–µ –±—É–ª–æ –ø–µ—Ä—à–µ –ø–æ–∫–æ–ª—ñ–Ω–Ω—è Printy. –ó —Ç–æ–≥–æ —á–∞—Å—É –±—É–ª–æ –ø—Ä–æ–¥–∞–Ω–æ –º–∞–π–∂–µ 200 –º—ñ–ª—å–π–æ–Ω—ñ–≤ –æ—Å–Ω–∞—â–µ–Ω—å —Ü—ñ—î—ó —Å–µ—Ä—ñ—ó —ñ –∫–æ–∂–µ–Ω —Ä—ñ–∫ –ø—Ä–∏–Ω–æ—Å–∏–≤ —â–æ—Å—å –Ω–æ–≤–µ. –ú–∏ –¥–∞—Ä—É–≤–∞–ª–∏ —Å–≤—ñ—Ç–æ–≤—ñ —Ä—ñ–∑–Ω–æ–∫–æ–ª—å–æ—Ä–æ–≤—ñ –æ—Å–Ω–∞—â–µ–Ω–Ω—è —Ç–∞ —Å—Ç–≤–æ—Ä–∏–ª–∏ —Ç–µ—Ö–Ω–æ–ª–æ–≥—ñ—é –±–∞–≥–∞—Ç–æ–∫–æ–ª—ñ—Ä–Ω–æ–≥–æ —à—Ç–∞–º–ø—É. –ú—ã –≤–∏–≥–∞–¥–∞–ª–∏ –ª–µ–≥–∫—ñ —Ç–∞ –∫–æ–º–ø–∞–∫—Ç–Ω—ñ –∫–∏—à–µ–Ω—å–∫–æ–≤—ñ –æ—Å–Ω–∞—â–µ–Ω–Ω—è —ñ–∑ –∑–º—ñ–Ω–Ω–∏–º–∏ –ø–æ–¥—É—à–∫–∞–º–∏. –ú—ã —Å—Ç–≤–æ—Ä–∏–ª–∏ —Å–ø–µ—Ü—ñ–∞–ª—å–Ω–∏–π - "–≤ –æ–¥–∏–Ω –¥–æ—Ç–∏–∫" - –º–µ—Ö–∞–Ω—ñ–∑–º –∑–∞–º—ñ–Ω–∏ —Å—Ç–∞—Ä–æ—ó —à—Ç–µ–º–ø–µ–ª—å–Ω–æ—ó –ø–æ–¥—É—à–∫–∏, —â–æ –Ω–∞–∑–∞–≤–∂–¥–∏ –∑–∞–ª–∏—à–∞—î –í–∞—à—ñ —Ä—É–∫–∏ —á–∏—Å—Ç–∏–º–∏.

–í–∏ —á–∞—Å—Ç–æ –∑–º—ñ–Ω—é—î—Ç–µ —Ç–µ–∫—Å—Ç —à—Ç–∞–º–ø—É? –Ü –Ω–µ–º–∞—î –º–æ–∂–ª–∏–≤–æ—Å—Ç—ñ (—Ñ—ñ–Ω–∞–Ω—Å–æ–≤–æ—ó, –∑–∞ —á–∞—Å–æ–º –∞–±–æ —â–µ —è–∫–æ—ó) –π–æ–≥–æ –æ–ø–µ—Ä–∞—Ç–∏–≤–Ω–æ –∑–∞–º—ñ–Ω–∏—Ç–∏? –¢–æ–¥—ñ —Å–∞–º–æ–Ω–∞–±—ñ—Ä–Ω–∏–π —à—Ç–∞–º–ø TRODAT - –í–∞—à–µ —ñ–¥–µ–∞–ª—å–Ω–µ —Ä—ñ—à–µ–Ω–Ω—è. –ö—ñ–ª—å–∫—ñ—Å—Ç—å —Ä—è–¥–∫—ñ–≤ —Ç–µ–∫—Å—Ç—É - –≤—ñ–¥ 2 –¥–æ 8. –ù–∞–π–Ω–∞–¥—ñ–π–Ω—ñ—à–∞ 2-—Ö —Ç–æ—á–∫–æ–≤–∞ —Å–∏—Å—Ç–µ–º–∞ –∫—Ä—ñ–ø–ª–µ–Ω–Ω—è —Å–∏–º–≤–æ–ª—ñ–≤ –¥–æ –ø–ª–∞—Å—Ç–∏–Ω–∏. –ù–∞—è–≤–Ω—ñ—Å—Ç—å –¥–æ–¥–∞—Ç–∫–æ–≤–∏—Ö –∑–º—ñ–Ω–Ω–∏—Ö –ø–ª–∞—Å—Ç–∏–Ω –¥–ª—è –≤–∂–µ –ø—Ä–∏–¥–±–∞–Ω–æ–≥–æ —à—Ç–∞–º–ø—É. –£–Ω—ñ–≤–µ—Ä—Å–∞–ª—å–Ω—ñ –∫–∞—Å–∏ –±—É–∫–≤ —ñ —Å–∏–º–≤–æ–ª—ñ–≤ –≤–∏—Å–æ—Ç–æ—é 3 —Ç–∞ 4 –º–º –Ω–∞ 3-—Ö –º–æ–≤–∞—Ö (—Ä–æ—Å—ñ–π—Å—å–∫–∞, —É–∫—Ä–∞—ó–Ω—Å—å–∫–∞, –∞–Ω–≥–ª—ñ–π—Å—å–∫–∞) –¥–æ–∑–≤–æ–ª—è—Ç—å –í–∞–º –Ω–∞–±–∏—Ä–∞—Ç–∏ —Ç–µ–∫—Å—Ç –ø—Ä–∞–∫—Ç–∏—á–Ω–æ –±—É–¥—å-—è–∫–æ–≥–æ –∑–º—ñ—Å—Ç—É.

–ù—É–º–µ—Ä–∞—Ç–æ—Ä–∏ –±—É–≤–∞—é—Ç—å –∞–≤—Ç–æ–º–∞—Ç–∏—á–Ω—ñ (–º–µ—Ö–∞–Ω—ñ—á–Ω—ñ —Ç–∞ –µ–ª–µ–∫—Ç—Ä–∏—á–Ω—ñ) —ñ —Ä—É—á–Ω—ñ (–∑ —ñ–Ω–¥–∏–≤—ñ–¥—É–∞–ª—å–Ω–æ—é –∑–º—ñ–Ω–æ—é –Ω–æ–º–µ—Ä–∞). –ë—É–≤–∞—é—Ç—å —è–∫ –∑ –≤—ñ–ª—å–Ω–∏–º –ø–æ–ª–µ–º –∞–±–æ –¥–∞—Ç–æ—é, —Ç–∞–∫ —ñ –±–µ–∑ –Ω–∏—Ö. –í–∏–∫–æ—Ä–∏—Å—Ç–æ–≤—É—é—Ç—å—Å—è –¥–ª—è –Ω—É–º–µ—Ä–∞—Ü—ñ—ó –∞–±–æ –≤–∞–ª—ñ–¥–∞—Ü—ñ—ó (–ø—Ä–æ—Å—Ç–∞–≤–ª—è–Ω–Ω—è –¥–∞—Ç–∏ —ñ —á–∞—Å—É –Ω–∞ –¥–æ–∫—É–º–µ–Ω—Ç–∞—Ö, –∫–≤–∏—Ç–∫–∞—Ö, –ø–µ—Ä–µ–ø—É—Å—Ç–∫–∞—Ö). –£ –Ω–∞—à—ñ–π –∫–æ–º–ø–∞–Ω—ñ—ó —î –≤ –Ω–∞—è–≤–Ω–æ—Å—Ç—ñ —à–∏—Ä–æ–∫–∏–π –∞—Å–æ—Ä—Ç–∏–º–µ–Ω—Ç —Ç–∞–∫–æ—ó –ø—Ä–æ–¥—É–∫—Ü—ñ—ó.

–ó–º—ñ–Ω–Ω—ñ —à—Ç–µ–º–ø–µ–ª—å–Ω—ñ –ø–æ–¥—É—à–∫–∏ - —Ü–µ –∑–º—ñ–Ω–Ω–∏–π –∫–∞—Ä—Ç—Ä–∏–¥–∂, –ø—Ä–∏–∑–Ω–∞—á–µ–Ω–∏–π –¥–ª—è —Ñ–∞—Ä–±—É–≤–∞–Ω–Ω—è –≤—ñ–¥–±–∏—Ç–∫–∞ –≤ –∞–≤—Ç–æ–º–∞—Ç–∏—á–Ω–æ–º—É –æ—Å–Ω–∞—â–µ–Ω–Ω—ñ. –ó–∞–ø—Ä–∞–≤–∫–∏ –≤–∏—Å—Ç–∞—á–∞—î –¥–æ 5000 –≤—ñ–¥–±–∏—Ç–∫—ñ–≤. –í–∏—Ä–æ–±–Ω–∏–∫ —Ä–µ–∫–æ–º–µ–Ω–¥—É—î –Ω–µ –∑–∞–ø—Ä–∞–≤–ª—è—Ç–∏ —à—Ç–µ–º–ø–µ–ª—å–Ω—ñ –ø–æ–¥—É—à–∫–∏, –∞ –∑–∞–º—ñ–Ω—é–≤–∞—Ç–∏ —ó—Ö –Ω–∞ –Ω–æ–≤—ñ —Ç–æ–º—É, —â–æ –ø—Ä–æ–ø–æ–Ω–æ–≤–∞–Ω—ñ –¥–ª—è –∑–∞–ø—Ä–∞–≤–∫–∏ —Ñ–∞—Ä–±–∏ –ø—Ä–∏–∑–Ω–∞—á–µ–Ω—ñ –¥–ª—è –ø—Ä–∏—Ä–æ–¥–Ω–æ–≥–æ –≤–±–∏—Ä–∞–Ω–Ω—è —É –ø–æ–¥—É—à–∫—É, –∞ –Ω–µ –ø—ñ–¥ —Ç–∏—Å–∫–æ–º, —è–∫ —É –ø—Ä–æ—Ü–µ—Å—ñ –≤–∏–≥–æ—Ç–æ–≤–ª–µ–Ω–Ω—è —Ç–∞ –º–∞—é—Ç—å —ñ–Ω—à–∏–π —Ö—ñ–º—ñ—á–Ω–∏–π —Å–∫–ª–∞–¥. –¢–æ–±—Ç–æ –∑–∞–ø—Ä–∞–≤–ª–µ–Ω–∞ ‚Äã–ø–æ–¥—É—à–∫–∞ –≤–∏—Å–æ—Ö–Ω–µ —à–≤–∏–¥—à–µ —ñ –∫—ñ–ª—å–∫—ñ—Å—Ç—å –ø—Ä–æ—Å—Ç–∞–≤–ª–µ–Ω–∏—Ö –≤—ñ–¥–±–∏—Ç–∫—ñ–≤ –±—É–¥–µ —ñ—Å—Ç–æ—Ç–Ω–æ –º–µ–Ω—à–µ. –ö—Ä—ñ–º —Ç–æ–≥–æ, –Ω–∞ –≤—ñ–¥–º—ñ–Ω—É –≤—ñ–¥ –ø—Ä–æ–º–∏—Å–ª–æ–≤–æ–≥–æ –¥–æ–∑–∞—Ç–æ—Ä–∞, —â–æ —Ä—ñ–≤–Ω–æ–º—ñ—Ä–Ω–æ –∑–∞–ø—Ä–∞–≤–ª—è—î –ø–æ–¥—É—à–∫—É –ø–æ –≤—Å—ñ–π –ø–æ–≤–µ—Ä—Ö–Ω—ñ, –í–∏ –Ω–∞–∫–∞–ø–∞—î—Ç–µ –ª–∏—à–µ –≤ —Ü–µ–Ω—Ç—Ä—ñ. –ê –¥–∞–ª—ñ - —Ö–∞–π —Å–∞–º–∞ —Ä–æ–∑—Ç—ñ–∫–∞—î—Ç—å—Å—è.

–®—Ç–µ–º–ø–µ–ª—å–Ω—ñ —Ñ–∞—Ä–±–∏ –±—É–ª–∏ —Å–ø–µ—Ü—ñ–∞–ª—å–Ω–æ —Å—Ç–≤–æ—Ä–µ–Ω—ñ, —â–æ–± –∑–∞–¥–æ–≤—ñ–ª—å–Ω–∏—Ç–∏ –Ω–∞–π–∂–æ—Ä—Å—Ç–∫—ñ—à–∏–º –≤–∏–º–æ–≥–∞–º –µ–∫—Å–ø–ª—É–∞—Ç–∞—Ü—ñ—ó, –∑–±–µ—Ä—ñ–≥–∞—é—á–∏ —Å–≤–æ—ó –ø–∞—Ä–∞–º–µ—Ç—Ä–∏ —è–∫ –≤ —Å–ø–µ–∫–æ—Ç–Ω–æ–º—É, —Ç–∞–∫ —ñ –≤ —Ö–æ–ª–æ–¥–Ω–æ–º—É –∫–ª—ñ–º–∞—Ç—ñ, –ø—Ä–∏ –≤–∏—Å–æ–∫—ñ–π –≤–æ–ª–æ–≥–æ—Å—Ç—ñ –∞–±–æ —É —Å—É—Ö–æ–º—É –ø–æ–≤—ñ—Ç—Ä—ñ. –ú–∞–∫—Å–∏–º–∞–ª—å–Ω–∞ —Ç–æ—á–Ω—ñ—Å—Ç—å –≤—ñ–¥–±–∏—Ç–∫—É. –Ø—Å–∫—Ä–∞–≤—ñ –∫–æ–ª—å–æ—Ä–∏. –ù–∞ –≤–æ–¥–Ω—ñ–π, —Å–ø–∏—Ä—Ç–æ–≤—ñ–π –∞–±–æ –æ–ª—ñ–π–Ω—ñ–π –æ—Å–Ω–æ–≤—ñ. –î–ª—è —Ä—ñ–∑–Ω–∏—Ö –ø–æ–≤–µ—Ä—Ö–æ–Ω—å.

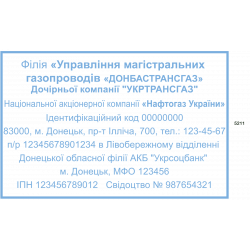

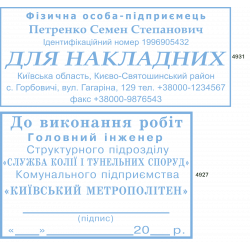

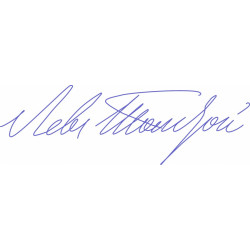

–§–∞–∫—Å–∏–º—ñ–ª–µ - —Ü–µ –ø—ñ–¥–ø–∏—Å, –≤–∏–∫–æ–Ω–∞–Ω–∏–π —É –≤–∏–≥–ª—è–¥—ñ —à—Ç–∞–º–ø—É.

–ü–æ–ª—ñ—Ç–∏–∫–∞ –±–µ–∑–ø–µ–∫–∏

–ü–æ–ª—ñ—Ç–∏–∫–∞ –±–µ–∑–ø–µ–∫–∏

–û—Ä–∏–≥—ñ–Ω–∞–ª—å–Ω–∞ –ø—Ä–æ–¥—É–∫—Ü—ñ—è –≤—ñ–¥ –æ—Ñ—ñ—Ü—ñ–π–Ω–æ–≥–æ –ø–æ—Å—Ç–∞—á–∞–ª—å–Ω–∏–∫–∞

–ü–æ–ª—ñ—Ç–∏–∫–∞ –≤—ñ–¥–ø—Ä–∞–≤–ª–µ–Ω—å

–ü–æ–ª—ñ—Ç–∏–∫–∞ –≤—ñ–¥–ø—Ä–∞–≤–ª–µ–Ω—å

–í—ñ—Ç—á–∏–∑–Ω—è–Ω—ñ –ø–µ—Ä–µ–≤—ñ–∑–Ω–∏–∫–∏ —Ç–∞ –≤–ª–∞—Å–Ω–∞ —Å–ª—É–∂–±–∞ –∫—É—Ä'—î—Ä—ñ–≤

–ü–æ–ª—ñ—Ç–∏–∫–∞ –ø–æ–≤–µ—Ä–Ω–µ–Ω–Ω—è

–ü–æ–ª—ñ—Ç–∏–∫–∞ –ø–æ–≤–µ—Ä–Ω–µ–Ω–Ω—è

–û–¥–∏–Ω —Ä—ñ–∫ –ø–æ–≤–Ω–æ—ó –≥–∞—Ä–∞–Ω—Ç—ñ—ó –∑–∞ —É–º–æ–≤ –¥–æ—Ç—Ä–∏–º–∞–Ω–Ω—è –ø—Ä–∞–≤–∏–ª –∫–æ—Ä–∏—Å—Ç—É–≤–∞–Ω–Ω—è

–í—ñ–¥–ø–æ–≤—ñ–¥–Ω–æ –¥–æ —á–∞—Å—Ç–∏–Ω–∏ —Ç—Ä–µ—Ç—å–æ—ó —Å—Ç–∞—Ç—Ç—ñ 207 –¶–∏–≤—ñ–ª—å–Ω–æ–≥–æ –∫–æ–¥–µ–∫—Å—É –£–∫—Ä–∞—ó–Ω–∏ (435-15) –≤–∏–∫–æ—Ä–∏—Å—Ç–∞–Ω–Ω—è –ø—Ä–∏ –≤—á–∏–Ω–µ–Ω–Ω—ñ –ø—Ä–∞–≤–æ—á–∏–Ω—ñ–≤ —Ñ–∞–∫—Å–∏–º—ñ–ª—å–Ω–æ–≥–æ –≤—ñ–¥—Ç–≤–æ—Ä–µ–Ω–Ω—è –ø—ñ–¥–ø–∏—Å—É –∑–∞ –¥–æ–ø–æ–º–æ–≥–æ—é –∑–∞—Å–æ–±—ñ–≤ –º–µ—Ö–∞–Ω—ñ—á–Ω–æ–≥–æ –∞–±–æ —ñ–Ω—à–æ–≥–æ –∫–æ–ø—ñ—é–≤–∞–Ω–Ω—è, –µ–ª–µ–∫—Ç—Ä–æ–Ω–Ω–æ-—Ü–∏—Ñ—Ä–æ–≤–æ–≥–æ –ø—ñ–¥–ø–∏—Å—É –∞–±–æ —ñ–Ω—à–æ–≥–æ –∞–Ω–∞–ª–æ–≥–∞ –≤–ª–∞—Å–Ω–æ—Ä—É—á–Ω–æ–≥–æ –ø—ñ–¥–ø–∏—Å—É –¥–æ–ø—É—Å–∫–∞—î—Ç—å—Å—è —É –≤–∏–ø–∞–¥–∫–∞—Ö, –≤—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏—Ö –∑–∞–∫–æ–Ω–æ–º, —ñ–Ω—à–∏–º–∏ –∞–∫—Ç–∞–º–∏ —Ü–∏–≤—ñ–ª—å–Ω–æ–≥–æ –∑–∞–∫–æ–Ω–æ–¥–∞–≤—Å—Ç–≤–∞ , –∞–±–æ –∑–∞ –ø–∏—Å—å–º–æ–≤–æ—é –∑–≥–æ–¥–æ—é —Å—Ç–æ—Ä—ñ–Ω, —É —è–∫—ñ–π –º–∞—é—Ç—å –º—ñ—Å—Ç–∏—Ç–∏—Å—è –∑—Ä–∞–∑–∫–∏ –≤—ñ–¥–ø–æ–≤—ñ–¥–Ω–æ–≥–æ –∞–Ω–∞–ª–æ–≥–∞ —ó—Ö–Ω—ñ—Ö –≤–ª–∞—Å–Ω–æ—Ä—É—á–Ω–∏—Ö –ø—ñ–¥–ø–∏—Å—ñ–≤.

–ó–∞—Å—Ç–æ—Å—É–≤–∞–Ω–Ω—è —Ñ–∞–∫—Å–∏–º—ñ–ª–µ –¥–æ–ø—É—Å–∫–∞—î—Ç—å—Å—è:

1.–ü–µ—Ä–≤–∏–Ω–Ω—ñ –¥–æ–∫—É–º–µ–Ω—Ç–∏. –ó–≥—ñ–¥–Ω–æ –ü–æ–ª–æ–∂–µ–Ω–Ω—è –ø—Ä–æ –¥–æ–∫—É–º–µ–Ω—Ç–∞–ª—å–Ω–µ –∑–∞–±–µ–∑–ø–µ—á–µ–Ω–Ω—è –∑–∞–ø–∏—Å—ñ–≤ —É –±—É—Ö–≥–∞–ª—Ç–µ—Ä—Å—å–∫–æ–º—É –æ–±–ª—ñ–∫—É, –∑–∞—Ç–≤–µ—Ä–¥–∂–µ–Ω–æ–≥–æ –Ω–∞–∫–∞–∑–æ–º –ú—ñ–Ω—Ñ—ñ–Ω—É –≤—ñ–¥ 24.05.95 ‚Ññ88, –¥–æ–∫—É–º–µ–Ω—Ç –º–æ–∂–µ –±—É—Ç–∏ –ø—ñ–¥–ø–∏—Å–∞–Ω–∏–π –æ—Å–æ–±–∏—Å—Ç–æ, —ñ–∑ –∑–∞—Å—Ç–æ—Å—É–≤–∞–Ω–Ω—è–º —Ñ–∞–∫—Å–∏–º—ñ–ª–µ, —à—Ç–∞–º–ø–∞, —Å–∏–º–≤–æ–ª—É –∞–±–æ —ñ–Ω—à–∏–º –º–µ—Ö–∞–Ω—ñ—á–Ω–∏–º —á–∏ –µ–ª–µ–∫—Ç—Ä–æ–Ω–Ω–∏–º —Å–ø–æ—Å–æ–±–æ–º –ø–æ—Å–≤—ñ–¥—á–µ–Ω–Ω—è. –ü—ñ–¥–ø–∏—Å–∏ –æ—Å—ñ–±, –≤—ñ–¥–ø–æ–≤—ñ–¥–∞–ª—å–Ω–∏—Ö –∑–∞ —Å–∫–ª–∞–¥–∞–Ω–Ω—è –ø–µ—Ä–≤–∏–Ω–Ω–∏—Ö –¥–æ–∫—É–º–µ–Ω—Ç—ñ–≤ –Ω–∞ –æ–±—á–∏—Å–ª—é–≤–∞–ª—å–Ω–∏—Ö –º–∞—à–∏–Ω–∞—Ö —Ç–∞ —ñ–Ω—à–∏—Ö –∑–∞—Å–æ–±–∞—Ö –æ—Ä–≥–∞–Ω—ñ–∑–∞—Ü—ñ–π–Ω–æ—ó —Ç–µ—Ö–Ω—ñ–∫–∏, –≤–∏–∫–æ–Ω—É—é—Ç—å—Å—è —É –≤–∏–≥–ª—è–¥—ñ –ø–∞—Ä–æ–ª—è –∞–±–æ —ñ–Ω—à–∏–º —Å–ø–æ—Å–æ–±–æ–º –∞–≤—Ç–æ—Ä–∏–∑–∞—Ü—ñ—ó, —â–æ –¥–∞—î –∑–º–æ–≥—É –æ–¥–Ω–æ–∑–Ω–∞—á–Ω–æ —ñ–¥–µ–Ω—Ç–∏—Ñ—ñ–∫—É–≤–∞—Ç–∏ –æ—Å–æ–±—É, —è–∫–∞ –∑–¥—ñ–π—Å–Ω–∏–ª–∞ –≥–æ—Å–ø–æ–¥–∞—Ä—Å—å–∫—É –æ–ø–µ—Ä–∞—Ü—ñ—é.

–¢–∞–∫, –ø. 2.1 –≤–∏—â–µ–≤–∫–∞–∑–∞–Ω–æ–≥–æ –ü–æ–ª–æ–∂–µ–Ω–Ω—è –ø–µ—Ä–µ–¥–±–∞—á–∞—î —â–æ "–ø–µ—Ä–≤–∏–Ω–Ω—ñ –¥–æ–∫—É–º–µ–Ω—Ç–∏" - —Ü–µ –ø–∏—Å—å–º–æ–≤—ñ —Å–≤—ñ–¥–æ—Ü—Ç–≤–∞, —â–æ —Ñ—ñ–∫—Å—É—é—Ç—å —Ç–∞ –ø—ñ–¥—Ç–≤–µ—Ä–¥–∂—É—é—Ç—å –≥–æ—Å–ø–æ–¥–∞—Ä—Å—å–∫—ñ –æ–ø–µ—Ä–∞—Ü—ñ—ó, –≤–∫–ª—é—á–∞—é—á–∏ —Ä–æ–∑–ø–æ—Ä—è–¥–∂–µ–Ω–Ω—è —Ç–∞ –¥–æ–∑–≤–æ–ª–∏ –∞–¥–º—ñ–Ω—ñ—Å—Ç—Ä–∞—Ü—ñ—ó (–≤–ª–∞—Å–Ω–∏–∫–∞) –Ω–∞ —ó—Ö –ø—Ä–æ–≤–µ–¥–µ–Ω–Ω—è.

–ì–æ—Å–ø–æ–¥–∞—Ä—Å—å–∫—ñ –æ–ø–µ—Ä–∞—Ü—ñ—ó-—Ü–µ —Ñ–∞–∫—Ç–∏ –ø—ñ–¥–ø—Ä–∏—î–º–Ω–∏—Ü—å–∫–æ—ó —Ç–∞ —ñ–Ω—à–æ—ó –¥—ñ—è–ª—å–Ω–æ—Å—Ç—ñ, —â–æ –≤–ø–ª–∏–≤–∞—é—Ç—å –Ω–∞ —Å—Ç–∞–Ω –º–∞–π–Ω–∞, –∫–∞–ø—ñ—Ç–∞–ª—É, –∑–æ–±–æ–≤'—è–∑–∞–Ω—å —ñ —Ñ—ñ–Ω–∞–Ω—Å–æ–≤–∏—Ö —Ä–µ–∑—É–ª—å—Ç–∞—Ç—ñ–≤.

2. –ß–µ–∫–∏. –ó–≥—ñ–¥–Ω–æ –ø. 2.2 –ü–æ–ª–æ–∂–µ–Ω–Ω—è –ø—Ä–æ –ø–æ—Ä—è–¥–æ–∫ –∑–¥—ñ–π—Å–Ω–µ–Ω–Ω—è –∑ —á–µ–∫–∞–º–∏ –≤ —ñ–Ω–æ–∑–µ–º–Ω—ñ–π –≤–∞–ª—é—Ç—ñ –Ω–∞ —Ç–µ—Ä–∏—Ç–æ—Ä—ñ—ó –£–∫—Ä–∞—ó–Ω–∏, –∑–∞—Ç–≤–µ—Ä–¥–∂–µ–Ω–æ–≥–æ –ø–æ—Å—Ç–∞–Ω–æ–≤–æ—é –ù–ë–£ –≤—ñ–¥ 29.12.00 ‚Ññ 520, —á–µ–∫ –∑–∞–ø–æ–≤–Ω—é—î—Ç—å—Å—è —è–∫ –≤—ñ–¥ —Ä—É–∫–∏, —Ç–∞–∫ —ñ –∑–∞ –¥–æ–ø–æ–º–æ–≥–æ—é —Ç–µ—Ö–Ω—ñ—á–Ω–∏—Ö –∑–∞—Å–æ–±—ñ–≤. –í–∏–∫–æ—Ä–∏—Å—Ç–∞–Ω–Ω—è —Ñ–∞–∫—Å–∏–º—ñ–ª–µ –¥–æ–∑–≤–æ–ª—è—î—Ç—å—Å—è –ø—Ä–∏ –ø—ñ–¥–ø–∏—Å–∞–Ω–Ω—ñ —á–µ–∫—ñ–≤, —è–∫—ñ –ø—Ä–∏–∑–Ω–∞—á–µ–Ω—ñ –¥–ª—è –≤–∏–ø–ª–∞—Ç–∏ –ø–µ–Ω—Å—ñ–π (–ø–µ—Ä–µ–∫–∞–∑–∏ –ø–µ–Ω—Å—ñ–π —ñ–Ω–æ–∑–µ–º–Ω–∏—Ö –¥–µ—Ä–∂–∞–≤ —Ä–µ–∑–∏–¥–µ–Ω—Ç–∞–º –£–∫—Ä–∞—ó–Ω–∏) –∞–±–æ –≤ —ñ–Ω—à–∏—Ö –≤–∏–ø–∞–¥–∫–∞—Ö, —è–∫—ñ –ø–µ—Ä–µ–¥–±–∞—á–µ–Ω—ñ –∑–∞–∫–æ–Ω–æ–¥–∞–≤—Å—Ç–≤–æ–º –∫—Ä–∞—ó–Ω–∏ —á–µ–∫–æ–¥–∞–≤—Ü—è.

3. –ê–∫—Ä–µ–¥–∏—Ç–∏–≤. –ü—É–Ω–∫—Ç–æ–º "–≤" —Å—Ç. 20 –£–Ω—ñ—Ñ—ñ–∫–æ–≤–∞–Ω–∏—Ö –ø—Ä–∞–≤–∏–ª —ñ –∑–≤–∏—á–∞—ó–≤ –¥–ª—è –¥–æ–∫—É–º–µ–Ω—Ç–∞—Ä–Ω–∏—Ö –∞–∫—Ä–µ–¥–∏—Ç–∏–≤—ñ–≤ (—Ä–µ–¥–∞–∫—Ü—ñ—è 1993 —Ä., –ü—É–±–ª—ñ–∫–∞—Ü—ñ—è –ú—ñ–∂–Ω–∞—Ä–æ–¥–Ω–æ—ó –¢–æ—Ä–≥–æ–≤–æ—ó –ü–∞–ª–∞—Ç–∏ ‚Ññ 500), –ø–µ—Ä–µ–¥–±–∞—á–∞—î, —â–æ "—è–∫—â–æ —Ç—ñ–ª—å–∫–∏ –≤ –∞–∫—Ä–µ–¥–∏—Ç–∏–≤—ñ –Ω–µ –ø–µ—Ä–µ–¥–±–∞—á–µ–Ω–æ —ñ–Ω—à–µ, –±–∞–Ω–∫–∏ –ø—Ä–∏–π–º–∞—Ç–∏–º—É—Ç—å —Ç–∞–∫–æ–∂ —è–∫ –æ—Ä–∏–≥—ñ–Ω–∞–ª–∏ –¥–æ–∫—É–º–µ–Ω—Ç–∏, —è–∫—ñ –≤–∏–≥–æ—Ç–æ–≤–ª–µ–Ω—ñ –∑–∞ –¥–æ–ø–æ–º–æ–≥–æ—é:

¬Ý¬Ý¬Ý¬Ý¬Ý-—Ä–µ–ø—Ä–æ–≥—Ä–∞—Ñ—ñ—á–Ω–∏—Ö, –∞–≤—Ç–æ–º–∞—Ç–∏–∑–æ–≤–∞–Ω–∏—Ö –∞–±–æ –∫–æ–º–ø'—é—Ç–µ—Ä–Ω–∏—Ö —Å–∏—Å—Ç–µ–º;

¬Ý¬Ý¬Ý¬Ý-–∫–æ–ø—ñ—Ä–æ–≤–∞–ª—å–Ω–æ–≥–æ –ø–∞–ø–µ—Ä—É, —è–∫—â–æ –Ω–∞ –Ω–∏—Ö —î –ø–æ–∑–Ω–∞—á–∫–∞, —â–æ –≤–æ–Ω–∏ —î –æ—Ä–∏–≥—ñ–Ω–∞–ª–∞–º–∏ —ñ –ø—Ä–∏ –Ω–µ–æ–±—Ö—ñ–¥–Ω–æ—Å—Ç—ñ –Ω–∞—è–≤–Ω–∏–π –ø—ñ–¥–ø–∏—Å.

–ù–µ –¥–æ–ø—É—Å–∫–∞—î—Ç—å—Å—è –∑–∞—Å—Ç–æ—Å—É–≤–∞–Ω–Ω—è —Ñ–∞–∫—Å–∏–º—ñ–ª–µ:

–ß–∏–Ω–Ω–∏–º –∑–∞–∫–æ–Ω–æ–¥—Ç–µ–ª—å—Å—Ç–≤–æ–º –ø–µ—Ä–µ–¥–±–∞—á–µ–Ω–æ, –≤ —è–∫–∏—Ö –≤–∏–ø–∞–¥–∫–∞—Ö –∑–∞—Å—Ç–æ—Å—É–≤–∞–Ω–Ω—è —Ñ–∞–∫—Å–∏–º—ñ–ª–µ, —Ñ–∞–∫—Å–∏–º—ñ–ª—å–Ω–æ–≥–æ –ø—ñ–¥–ø–∏—Å—É –Ω–µ –¥–æ–ø—É—Å–∫–∞—î—Ç—å—Å—è, –∞ —Å–∞–º–µ:

1.–Ý–æ–∑—Ä–∞—Ö—É–Ω–∫–æ–≤–∏–π —á–µ–∫. –í—ñ–¥–ø–æ–≤—ñ–¥–Ω–æ –¥–æ —Ä–æ–∑–¥—ñ–ª—É 3 –ø. 7 –Ü–Ω—Å—Ç—Ä—É–∫—Ü—ñ—ó –ø—Ä–æ –∫–∞—Å–æ–≤—ñ –æ–ø–µ—Ä–∞—Ü—ñ—ó –≤ –±–∞–Ω–∫–∞—Ö –£–∫—Ä–∞—ó–Ω–∏, –∑–∞—Ç–≤–µ—Ä–¥–∂–µ–Ω–æ—ó –ø–æ—Å—Ç–∞–Ω–æ–≤–æ—é –ù–ë–£ –≤—ñ–¥ 14.08.03 ‚Ññ 337, –≥—Ä–æ—à–æ–≤—ñ —á–µ–∫–∏ –¥—ñ–π—Å–Ω—ñ –ø—Ä–æ—Ç—è–≥–æ–º 10 –∫–∞–ª–µ–Ω–¥–∞—Ä–Ω–∏—Ö –¥–Ω—ñ–≤ –∑ –¥–Ω—è —ó—Ö –≤–∏–ø–∏—Å–∫–∏, –Ω–µ –≤—Ä–∞—Ö–æ–≤—É—é—á–∏ –¥–µ–Ω—å –≤–∏–ø–∏—Å–∫–∏. –î–∞—Ç–∞ –Ω–∞ —á–µ–∫—É –∑–∞–∑–Ω–∞—á–∞—î—Ç—å—Å—è —Ç–∞–∫, –¥–∞—Ç–∞ —ñ —Ä—ñ–∫ —Ü–∏—Ñ—Ä–∞–º–∏, –º—ñ—Å—è—Ü—å —Å–ª–æ–≤–æ–º. –ì—Ä–æ—à–æ–≤–∏–π —á–µ–∫ –ø–æ–≤–∏–Ω–µ–Ω –º—ñ—Å—Ç–∏—Ç–∏ –≤—ñ–¥–±–∏—Ç–æ–∫ –ø–µ—á–∞—Ç–∫–∏ —Ç–∞ –ø—ñ–¥–ø–∏—Å–∏ (–ø—ñ–¥–ø–∏—Å) —É–ø–æ–≤–Ω–æ–≤–∞–∂–µ–Ω–∏—Ö –æ—Å—ñ–± (–æ—Å–æ–±–∏) –∫–ª—ñ—î–Ω—Ç–∞ –∑–≥—ñ–¥–Ω–æ –∑ –∫–∞—Ä—Ç–∫–æ—é –∑—Ä–∞–∑–∫—ñ–≤ –ø—ñ–¥–ø–∏—Å—ñ–≤. –ó–≥—ñ–¥–Ω–æ –ø. 2.8 –Ü–Ω—Å—Ç—Ä—É–∫—Ü—ñ—ó –ø—Ä–æ –±–µ–∑–≥–æ—Ç—ñ–≤–∫–æ–≤—ñ —Ä–æ–∑—Ä–∞—Ö—É–Ω–∫–∏ –≤ –£–∫—Ä–∞—ó–Ω—ñ –≤ –Ω–∞—Ü—ñ–æ–Ω–∞–ª—å–Ω—ñ–π –≤–∞–ª—é—Ç—ñ, –∑–∞—Ç–≤–µ—Ä–¥–∂–µ–Ω–æ—ó –ø–æ—Å—Ç–∞–Ω–æ–≤—É –ù–ë–£ –≤—ñ–¥ 21.01.04 ‚Ññ22, –ø—ñ–¥ —á–∞—Å –ø—ñ–¥–ø–∏—Å–∞–Ω–Ω—è —Ä–æ–∑—Ä–∞—Ö—É–Ω–∫–æ–≤–æ–≥–æ –¥–æ–∫—É–º–µ–Ω—Ç–∞ –Ω–µ –¥–æ–∑–≤–æ–ª—è—î—Ç—å—Å—è –≤–∏–∫–æ—Ä–∏—Å—Ç–∞–Ω–Ω—è —Ñ–∞–∫—Å–∏–º—ñ–ª–µ, –∞ —Ç–∞–∫–æ–∂ –≤–∏–ø—Ä–∞–≤–ª–µ–Ω–Ω—è —Ç–∞ –∑–∞–ø–æ–≤–Ω–µ–Ω–Ω—è —Ä–æ–∑—Ä–∞—Ö—É–Ω–∫–æ–≤–æ–≥–æ –¥–æ–∫—É–º–µ–Ω—Ç–∞ –≤ –∫—ñ–ª—å–∫–∞ –ø—Ä–∏–π–æ–º—ñ–≤.

–ü—É–Ω–∫—Ç–æ–º 7.20 –ü–æ—Å—Ç–∞–Ω–æ–≤–∏ ‚Ññ22 –ø–µ—Ä–µ–¥–±–∞—á–µ–Ω–æ —â–æ –±–∞–Ω–∫-–µ–º—ñ—Ç–µ–Ω—Ç –º–æ–∂–µ –≤—ñ–¥–º–æ–≤–∏—Ç–∏—Å—è –≤—ñ–¥ –æ–ø–ª–∞—Ç–∏ —á–µ–∫–∞, —è–∫—â–æ —á–µ–∫ –∞–±–æ —Ä–µ—î—Å—Ç—Ä —á–µ–∫—ñ–≤ –∑–∞–ø–æ–≤–Ω–µ–Ω–æ –∑ –ø–æ—Ä—É—à–µ–Ω–Ω—è–º –≤–∏–º–æ–≥ —Ü—ñ—î—ó –≥–ª–∞–≤–∏ –∞–±–æ —î –≤–∏–ø—Ä–∞–≤–ª–µ–Ω–Ω—è, –∑–∞–º—ñ—Å—Ç—å –ø—ñ–¥–ø–∏—Å—É —Å—Ç–æ—ó—Ç—å —Ñ–∞–∫—Å–∏–º—ñ–ª–µ.

2.–ü–ª–∞—Ç—ñ–∂–Ω–µ –¥–æ—Ä—É—á–µ–Ω–Ω—è. –í—ñ–¥–ø–æ–≤—ñ–¥–Ω–æ –¥–æ –ø. 1.6 –ü–æ–ª–æ–∂–µ–Ω–Ω—è –ø—Ä–æ –æ—Ñ–æ—Ä–º–ª–µ–Ω–Ω—è —Ç–∞ –ø–æ–¥–∞–Ω–Ω—è –∫–ª—ñ—î–Ω—Ç–∞–º –ø–ª–∞—Ç—ñ–∂–Ω–∏—Ö –¥–æ—Ä—É—á–µ–Ω—å –≤ —ñ–Ω–æ–∑–µ–º–Ω—ñ–π –≤–∞–ª—é—Ç—ñ –∞–±–æ –±–∞–Ω–∫—ñ–≤—Å—å–∫–∏—Ö –º–µ—Ç–∞–ª—ñ–≤, –∑–∞—è–≤ –ø—Ä–æ –∫—É–ø—ñ–≤–ª—é –∞–±–æ –ø—Ä–æ–¥–∞–∂ —ñ–Ω–æ–∑–µ–º–Ω–æ—ó –≤–∞–ª—é—Ç–∏, –∞–±–æ –±–∞–Ω–∫—ñ–≤—Å—å–∫–∏—Ö –º–µ—Ç–∞–ª—ñ–≤ –¥–æ —É–ø–æ–≤–Ω–æ–≤–∞–∂–µ–Ω–∏—Ö –±–∞–Ω–∫—ñ–≤ —ñ —ñ–Ω—à–∏—Ö —Ñ—ñ–Ω–∞–Ω—Å–æ–≤–∏—Ö —É—Å—Ç–∞–Ω–æ–≤ —Ç–∞ –ø–æ—Ä—è–¥–æ–∫ —ó—Ö –≤–∏–∫–æ–Ω–∞–Ω–Ω—è, –∑–∞—Ç–≤–µ—Ä–¥–∂–µ–Ω–æ–≥–æ –ø–æ—Å—Ç–∞–Ω–æ–≤–æ—é –ù–ë–£ –≤—ñ–¥ 05.03. 03 ‚Ññ82, –ø–ª–∞—Ç—ñ–∂–Ω—ñ –¥–æ—Ä—É—á–µ–Ω–Ω—è –≤ —ñ–Ω–æ–∑–µ–º–Ω—ñ–π –≤–∞–ª—é—Ç—ñ –∞–±–æ –±–∞–Ω–∫—ñ–≤—Å—å–∫–∏—Ö –º–µ—Ç–∞–ª–∞—Ö, –∑–∞—è–≤–∏ –ø—Ä–æ –∫—É–ø—ñ–≤–ª—é –∞–±–æ –ø—Ä–æ–¥–∞–∂ —ñ–Ω–æ–∑–µ–º–Ω–æ—ó –≤–∞–ª—é—Ç–∏ –∞–±–æ –±–∞–Ω–∫—ñ–≤—Å—å–∫–∏—Ö –º–µ—Ç–∞–ª—ñ–≤ –≤–∏–ø–∏—Å—É—é—Ç—å—Å—è –Ω–µ –º–µ–Ω—à–µ –Ω—ñ–∂ —É –¥–≤–æ—Ö –ø—Ä–∏–º—ñ—Ä–Ω–∏–∫–∞—Ö –∑ –≤–∏–∫–æ—Ä–∏—Å—Ç–∞–Ω–Ω—è–º —Ç–µ—Ö–Ω—ñ—á–Ω–∏—Ö –∑–∞—Å–æ–±—ñ–≤ –∞–±–æ –∑–∞–ø–æ–≤–Ω—é—é—Ç—å—Å—è –≤—ñ–¥ —Ä—É–∫–∏ —Ä—É—á–∫–æ—é –∑ —á–æ—Ä–Ω–∏–º –∞–±–æ —Å–∏–Ω—ñ–º —á–æ—Ä–Ω–∏–ª–æ–º —ñ –æ–±–æ–≤'—è–∑–∫–æ–≤–æ –ø–æ–≤–∏–Ω–Ω—ñ –±—É—Ç–∏ –∑–∞—Å–≤—ñ–¥—á–µ–Ω—ñ –ø—ñ–¥–ø–∏—Å–∞–º–∏ –≤—ñ–¥–ø–æ–≤—ñ–¥–∞–ª—å–Ω–∏—Ö –æ—Å—ñ–± —Ç–∞ –≤—ñ–¥–±–∏—Ç–∫–æ–º –ø–µ—á–∞—Ç–∫–∏ –∫–ª—ñ—î–Ω—Ç–∞ (—è–∫—â–æ —î) –Ω–∞ –ø–µ—Ä—à–æ–º—É –ø—Ä–∏–º—ñ—Ä–Ω–∏–∫—É. –ü—ñ–¥ —á–∞—Å –ø—ñ–¥–ø–∏—Å–∞–Ω–Ω—è –Ω–µ –¥–æ–∑–≤–æ–ª—è—î—Ç—å—Å—è –≤–∏–∫–æ—Ä–∏—Å—Ç–æ–≤—É–≤–∞—Ç–∏ —Ñ–∞–∫—Å–∏–º—ñ–ª–µ, –∞ —Ç–∞–∫–æ–∂ —Ä–æ–±–∏—Ç–∏ –±—É–¥—å-—è–∫—ñ –≤–∏–ø—Ä–∞–≤–ª–µ–Ω–Ω—è. –í—ñ–¥–ø–æ–≤—ñ–¥–Ω–æ –¥–æ –ø. 2.2 –ü–æ–ª–æ–∂–µ–Ω–Ω—è –ø—Ä–æ –ø–æ—Ä—è–¥–æ–∫ –∑–¥—ñ–π—Å–Ω–µ–Ω–Ω—è –±–µ–∑–≥–æ—Ç—ñ–≤–∫–æ–≤–∏—Ö —Ä–æ–∑—Ä–∞—Ö—É–Ω–∫—ñ–≤ —É –Ω–∞—Ü—ñ–æ–Ω–∞–ª—å–Ω—ñ–π –≥—Ä–æ—à–æ–≤—ñ–π –æ–¥–∏–Ω–∏—Ü—ñ –£–∫—Ä–∞—ó–Ω–∏ –≤ –æ—Å–æ–±–ª–∏–≤–∏–π –ø–µ—Ä—ñ–æ–¥, –∑–∞—Ç–≤–µ—Ä–¥–∂–µ–Ω–æ–≥–æ –ù–ë–£ –≤—ñ–¥ 23.12.03 ‚Ññ577, —É —Ä–∞–∑—ñ —Ä–æ–∑—Ä–∞—Ö—É–Ω–∫—ñ–≤ –ø–ª–∞—Ç—ñ–∂–Ω–∏–º–∏ –¥–æ—Ä—É—á–µ–Ω–Ω—è–º–∏ –ø–ª–∞—Ç–Ω–∏–∫ –≤–∏–ø–∏—Å—É—î –ø–ª–∞—Ç—ñ–∂–Ω–µ –¥–æ—Ä—É—á–µ–Ω–Ω—è –Ω–µ –º–µ–Ω—à–µ –Ω—ñ–∂ –≤ —Ç—Ä—å–æ—Ö –ø—Ä–∏–º—ñ—Ä–Ω–∏–∫–∞—Ö –∑ –≤–∏–∫–æ—Ä–∏—Å—Ç–∞–Ω–Ω—è–º —Ç–µ—Ö–Ω—ñ—á–Ω–∏—Ö –∑–∞—Å–æ–±—ñ–≤ –∞–±–æ –∑–∞–ø–æ–≤–Ω—é—î –∫—É–ª—å–∫–æ–≤–æ—é —Ä—É—á–∫–æ—é. –ü–µ—Ä—à–∏–π –ø—Ä–∏–º—ñ—Ä–Ω–∏–∫ –ø–ª–∞—Ç—ñ–∂–Ω–æ–≥–æ –¥–æ—Ä—É—á–µ–Ω–Ω—è –∑–∞—Å–≤—ñ–¥—á—É—î—Ç—å—Å—è –ø—ñ–¥–ø–∏—Å–∞–º–∏ –≤—ñ–¥–ø–æ–≤—ñ–¥–∞–ª—å–Ω–∏—Ö –æ—Å—ñ–± —Ç–∞ –≤—ñ–¥–±–∏—Ç–∫–æ–º –ø–µ—á–∞—Ç–∫–∏ –∫–ª—ñ—î–Ω—Ç–∞ (—è–∫—â–æ —î). –ù–µ –¥–æ–∑–≤–æ–ª—è—î—Ç—å—Å—è –≤–∏–∫–æ—Ä–∏—Å—Ç–æ–≤—É–≤–∞—Ç–∏ —Ñ–∞–∫—Å–∏–º—ñ–ª–µ –∑–∞–º—ñ—Å—Ç—å –ø—ñ–¥–ø–∏—Å—ñ–≤, –∞ —Ç–∞–∫–æ–∂ —Ä–æ–±–∏—Ç–∏ –Ω–∞ –¥–æ–∫—É–º–µ–Ω—Ç–∞—Ö —è–∫—ñ—Å—å –≤–∏–ø—Ä–∞–≤–ª–µ–Ω–Ω—è.

3.–ù–∞–∫–∞–∑ –î–ü–° –£–∫—Ä–∞—ó–Ω–∏ ‚Ññ1047 –≤—ñ–¥ 22.11.2012 –±—É–ª–∞ –Ω–∞–¥–∞–Ω–∞ —É–∑–∞–≥–∞–ª—å–Ω–µ–Ω–∞ –ø–æ–¥–∞—Ç–∫–æ–≤–∞ –∫–æ–Ω—Å—É–ª—å—Ç–∞—Ü—ñ—è –∑ –ø–∏—Ç–∞–Ω—å –∑–∞—Å—Ç–æ—Å—É–≤–∞–Ω–Ω—è —Ñ–∞–∫—Å–∏–º—ñ–ª–µ. –î–∞–Ω–æ—é –∫–æ–Ω—Å—É–ª—å—Ç–∞—Ü—ñ—î—é –±—É–ª–æ –≤—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–æ —â–æ –ø—Ä–∏–ø–∏—Å–∞–º–∏ —Å—Ç.48 –ü–æ–¥–∞—Ç–∫–æ–≤–æ–≥–æ –ö–æ–¥–µ–∫—Å—É –£–∫—Ä–∞—ó–Ω–∏ –Ω–µ –ø–µ—Ä–µ–¥–±–∞—á–µ–Ω–æ –ø—Ä–∞–≤–æ –ø–ª–∞—Ç–Ω–∏–∫–∞ –ø–æ–¥–∞—Ç–∫—ñ–≤ –∑–∞—Å—Ç–æ—Å–æ–≤—É–≤–∞—Ç–∏ —Ñ–∞–∫—Å–∏–º—ñ–ª–µ –ø—Ä–∏ –ø—ñ–¥–ø–∏—Å–∞–Ω–Ω—ñ –ø–æ–¥–∞—Ç–∫–æ–≤–∏—Ö –¥–µ–∫–ª–∞—Ä–∞—Ü—ñ–π —Ç–∞ / –∞–±–æ —Ä–æ–∑—Ä–∞—Ö—É–Ω–∫—ñ–≤, –∞ –æ—Ç–∂–µ –ø–æ–¥–∞—Ç–∫–æ–≤–∞ –∑–≤—ñ—Ç–Ω—ñ—Å—Ç—å, —Å–∫–ª–∞–¥–µ–Ω–∞ –∑ –ø–æ—Ä—É—à–µ–Ω–Ω—è–º –Ω–æ—Ä–º —Å—Ç. 48 –Ω–µ —Ä–∞—Ö—É—î—Ç—å—Å—è –ø–æ–¥–∞—Ç–∫–æ–≤–æ—é –¥–µ–∫–ª–∞—Ä–∞—Ü—ñ—î—é, –∫—Ä—ñ–º –≤–∏–ø–∞–¥–∫—ñ–≤, –≤—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏—Ö —Å—Ç. 46.4 –¥–∞–Ω–æ–≥–æ –∫–æ–¥–µ–∫—Å—É. –¢–∞–∫–æ–∂ –±—É–ª–æ —Å–∫–∞–∑–∞–Ω–æ —â–æ –ø–ª–∞—Ç–Ω–∏–∫–∏ –ø–æ–¥–∞—Ç–∫—ñ–≤ –ø—Ä–∏ –æ—Ñ–æ—Ä–º–ª–µ–Ω–Ω—ñ –ø–æ–¥–∞—Ç–∫–æ–≤–æ—ó –Ω–∞–∫–ª–∞–¥–Ω–æ—ó –Ω–µ –º–∞—é—Ç—å –ø—Ä–∞–≤–∞ –≤–∏–∫–æ—Ä–∏—Å—Ç–æ–≤—É–≤–∞—Ç–∏ —Ñ–∞–∫—Å–∏–º—ñ–ª—å–Ω–µ –≤—ñ–¥—Ç–≤–æ—Ä–µ–Ω–Ω—è –ø—ñ–¥–ø–∏—Å—É –≤—ñ–¥–ø–æ–≤—ñ–¥–Ω–æ –¥–æ –ü–æ—Ä—è–¥–∫—É –∑–∞–ø–æ–≤–Ω–µ–Ω–Ω—è –ø–æ–¥–∞—Ç–∫–æ–≤–æ—ó –Ω–∞–∫–ª–∞–¥–Ω–æ—ó, –∑–∞—Ç–≤–µ—Ä–¥–∂–µ–Ω–æ–≥–æ –ù–∞–∫–∞–∑–æ–º –ú—ñ–Ω—ñ—Å—Ç–µ—Ä—Å—Ç–≤–∞ —Ñ—ñ–Ω–∞–Ω—Å—ñ–≤ –£–∫—Ä–∞—ó–Ω–∏ ‚Ññ1379 –≤—ñ–¥ 01.11.2011, –¥–µ —Å–∫–∞–∑–∞–Ω–æ, —â–æ –ø–æ–¥–∞—Ç–∫–æ–≤–∞ –Ω–∞–∫–ª–∞–¥–Ω–∞ –≤–≤–∞–∂–∞—î—Ç—å—Å—è –Ω–µ–¥—ñ–π—Å–Ω–æ—é —É —Ä–∞–∑—ñ —ó—ó –∑–∞–ø–æ–≤–Ω–µ–Ω–Ω—è –Ω–µ —É–ø–æ–≤–Ω–æ–≤–∞–∂–µ–Ω–æ—é –Ω–∞ —Ç–æ –æ—Å–æ–±–æ—é. –ö—Ä—ñ–º —Ç–æ–≥–æ, –¥–∞–Ω–∞ –∫–æ–Ω—Å—É–ª—å—Ç–∞—Ü—ñ—è –≤–∏–∑–Ω–∞—á–∏–ª–∞, —â–æ –ø–æ—Å–∞–¥–æ–≤—ñ –æ—Å–æ–±–∏ –î–ü–° –Ω–µ –º–∞—î –ø—Ä–∞–≤–∞ –≤–∏–∫–æ—Ä–∏—Å—Ç–æ–≤—É–≤–∞—Ç–∏ —Ñ–∞–∫—Å–∏–º—ñ–ª–µ –≤ –ø–æ–¥–∞—Ç–∫–æ–≤–æ–º—É –ø–æ–≤—ñ–¥–æ–º–ª–µ–Ω–Ω—ñ-—Ä—ñ—à–µ–Ω–Ω—ñ, –ø–æ–¥–∞—Ç–∫–æ–≤—ñ–π –≤–∏–º–æ–∑—ñ, –Ω–∞–∫–∞–∑—ñ —Ç–∞ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–Ω—ñ –Ω–∞ –ø—Ä–æ–≤–µ–¥–µ–Ω–Ω—è –ø–µ—Ä–µ–≤—ñ—Ä–∫–∏.

–¢–∞–∫–∏–º —á–∏–Ω–æ–º, –∑–∞ –∏—Å–∫–ª—é—á–µ–Ω–∏–º –≤–∏—â–µ–≤–∏–∫–ª–∞–¥–µ–Ω–∏—Ö –≤–∏–ø–∞–¥–∫—ñ–≤, —Ñ–∞–∫—Å–∏–º—ñ–ª—å–Ω–∏–π –ø—ñ–¥–ø–∏—Å –ø–æ—Å–∞–¥–æ–≤–∏—Ö –æ—Å—ñ–± –º–æ–∂–µ –∑–∞—Å—Ç–æ—Å–æ–≤—É–≤–∞—Ç–∏—Å—è –Ω–∞ –±—É–¥—å-—è–∫–∏—Ö –¥–æ–∫—É–º–µ–Ω—Ç–∞—Ö —É —Ä–∞–∑—ñ, –∫–æ–ª–∏ –º—ñ–∂ —Å—Ç–æ—Ä–æ–Ω–∞–º–∏ —î –ø–∏—Å—å–º–æ–≤–∞ —É–≥–æ–¥–∞ –ø—Ä–æ –∑–≥–æ–¥—É –Ω–∞ –≤–∏–∫–æ—Ä–∏—Å—Ç–∞–Ω–Ω—è —Ñ–∞–∫—Å–∏–º—ñ–ª—å–Ω–æ–≥–æ –ø—ñ–¥–ø–∏—Å—É —Ü–∏—Ö –æ—Å—ñ–± –ø—ñ–¥ —á–∞—Å –∑–¥—ñ–π—Å–Ω–µ–Ω–Ω—è —Å–ø—ñ–ª—å–Ω–æ—ó –≥–æ—Å–ø–æ–¥–∞—Ä—Å—å–∫–æ—ó –¥—ñ—è–ª—å–Ω–æ—Å—Ç—ñ. –¢–∞–∫–æ–∂ –≤ –¥–æ–≥–æ–≤–æ—Ä—ñ –ø–æ–≤–∏–Ω–Ω—ñ –º—ñ—Å—Ç–∏—Ç–∏—Å—è –∑—Ä–∞–∑–∫–∏ –≤—ñ–¥–ø–æ–≤—ñ–¥–Ω–∏—Ö –∞–Ω–∞–ª–æ–≥—ñ–≤ –≤–ª–∞—Å–Ω–æ—Ä—É—á–Ω–∏—Ö –ø—ñ–¥–ø–∏—Å—ñ–≤. –ö—Ä—ñ–º —Ç–æ–≥–æ, —Ñ–∞–∫—Å–∏–º—ñ–ª—å–Ω–∏–π –ø—ñ–¥–ø–∏—Å –ø–æ—Å–∞–¥–æ–≤–∏—Ö –æ—Å—ñ–± –∑–∞ –±–∞–∂–∞–Ω–Ω—è–º –º–æ–∂–µ –∑–∞—Å—Ç–æ—Å–æ–≤—É–≤–∞—Ç–∏—Å—è —É –≥–æ—Å–ø–æ–¥–∞—Ä—Å—å–∫—ñ–π –¥—ñ—è–ª—å–Ω–æ—Å—Ç—ñ –≤—Å–µ—Ä–µ–¥–∏–Ω—ñ —Å–∞–º–æ–≥–æ –ø—ñ–¥–ø—Ä–∏—î–º—Å—Ç–≤–∞ –Ω–∞ –±—É–¥—å-—è–∫–∏—Ö –¥–æ–∫—É–º–µ–Ω—Ç–∞—Ö. –û–¥–Ω–∞–∫ –Ω–∞ –Ω–∞—à—É –¥—É–º–∫—É, —Ü–µ –º–∞—î –±—É—Ç–∏ –æ—Ñ–æ—Ä–º–ª–µ–Ω–æ –∞–±–æ –Ω–∞–∫–∞–∑–æ–º –∫–µ—Ä—ñ–≤–Ω–∏–∫–∞ –∞–±–æ —ñ–Ω—Å—Ç—Ä—É–∫—Ü—ñ—î—é, –∑–∞—Ç–≤–µ—Ä–¥–∂–µ–Ω–æ—é –∫–µ—Ä—ñ–≤–Ω–∏—Ü—Ç–≤–æ–º.

–§–∞–∫—Å–∏–º—ñ–ª–µ - —Ü–µ –ø—ñ–¥–ø–∏—Å, –≤–∏–∫–æ–Ω–∞–Ω–∏–π —É –≤–∏–≥–ª—è–¥—ñ —à—Ç–∞–º–ø—É.